マンション経営のメリット

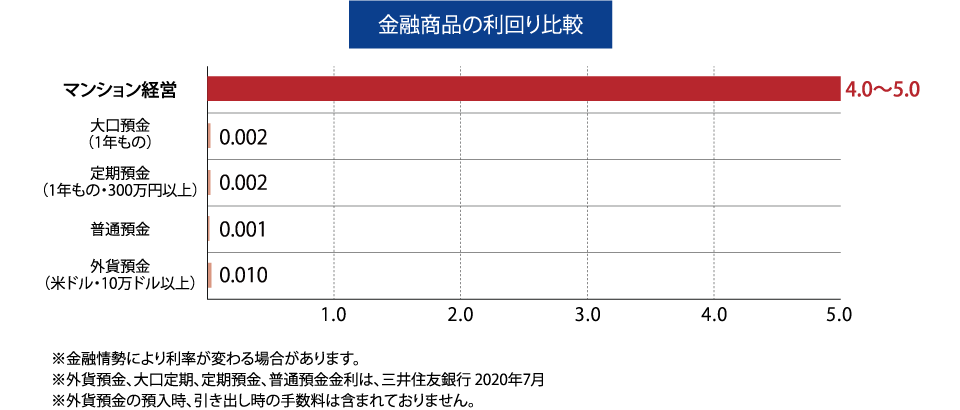

利回り5%以上の資産運用も可能!

不動産価格の下落に伴い、マンションの価格も大幅に低下しています。 そして、市場の金融商品の金利は超低水準。

にも関わらず、家賃相場は変わらず安定しています。

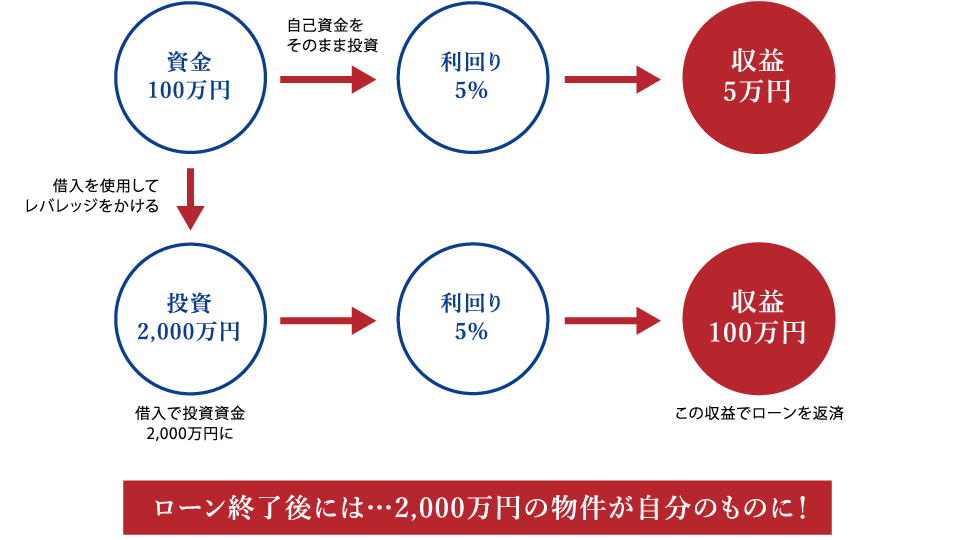

この状況を利用して、購入したマンションを賃貸マンションとして運用する マンション経営により、

年4~5%の高い利回りを実現することも可能です。

また、マンション経営の節税効果も加えれば、 実質的には年6~8%以上の利回りだって期待できます。

今日の超低金利時代におけるマンション経営は、安定していて有利な資産運用方法といえるのではないでしょうか。

わずかな自己資金で確かな資産形成!

外貨預金や投資信託など資産運用のための新しい金融商品が、 次々と登場する時代。

しかしながら、こういったペーパー資産は、相場の変動によりその価値が紙くず同然になる危険性もはらんでいます。

マンションをはじめとする不動産資産は、急激な暴落もほとんどなく、 しかも土地区分所有権は国が登記保全する唯一の財産です。 債権や株式などのペーパー資産とは違い、盗難にあう心配もありません。

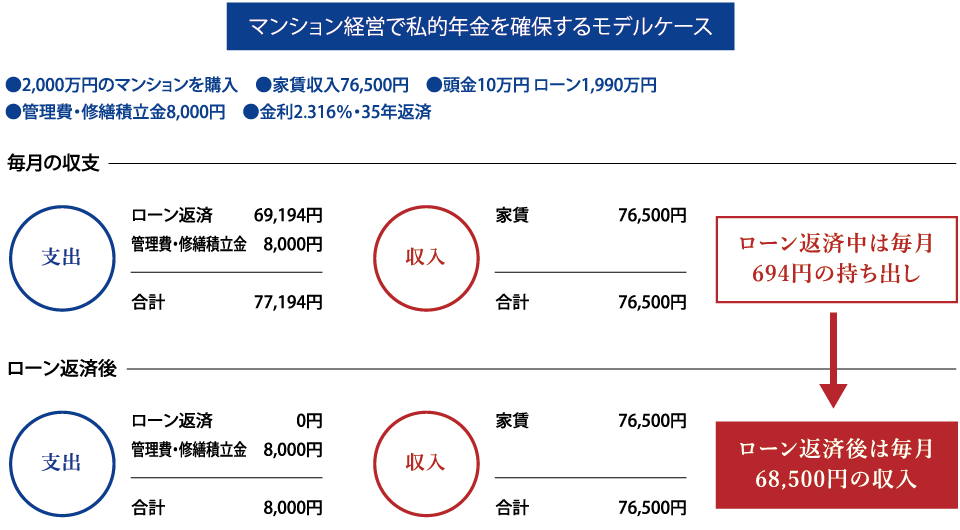

また、マンション経営の家賃収入でローンの支払いをまかなえる場合が多いため、 少しの頭金から資産形成が実現できます。

ローン完済後は、家賃収入が私的年金

少子高齢化が進み、公的年金の給付開始年齢も引き上げが決定され、 現状のままでは老後に対する不安は増すばかりです。

「充分な蓄えを準備し、ゆとりある老後を送るために今何が必要か」

マンション経営なら今からでも充分間に合います。

ローンを完済後は家賃のすべてが収益となるため、 私的年金としての役割もはたせるマンション経営。

公的年金に頼れない時代だからこそ、 ゆとりある老後のための安定収入源を確保しておかねばなりません。

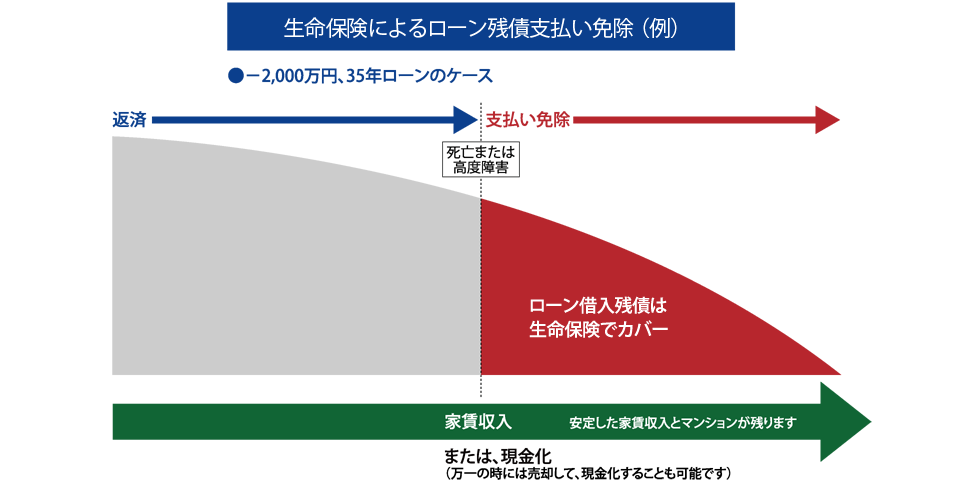

万が一の時にも安心の生命保険効果

もしもの時、残された家族はどうなりますか?

マンション経営をするために住宅ローンを利用してマンションを購入すると、

契約者にもしものことがあった場合に備えた団体信用生命保険に加入することになります。

万一の場合には、ローンの残金は保険により相殺され、ご家族には安定した賃料収入を生んでくれるマンションを遺すことができます。

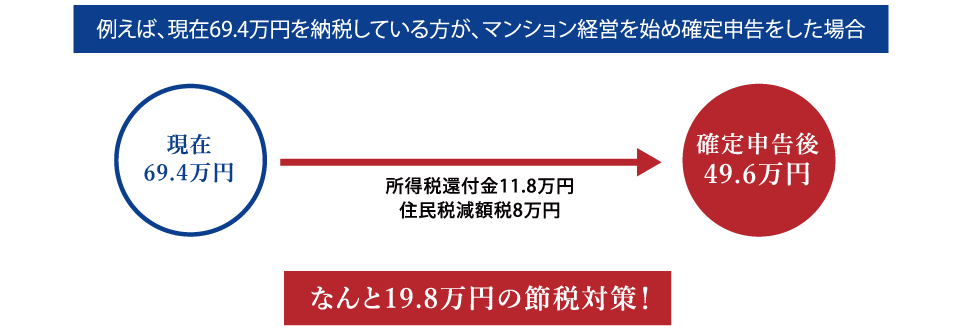

必要経費で節税効果も大!

通常では認められないサラリーマン=給与所得者の必要経費。

マンション経営を事業として申告すれば、 不動産所得に関わる経費(ローンの支払利息や建物の減価償却費や管理費等)が、必要経費として認められ、賃貸所得から差し引くことが可能です。

さらに、不動産所得に赤字が生じれば、 給与所得やその他の所得と損益通算することで、所得税はもちろん住民税にも高い節税効果が現れます。

もちろん、自営業や事業経営者で確定申告されている方も同様です。

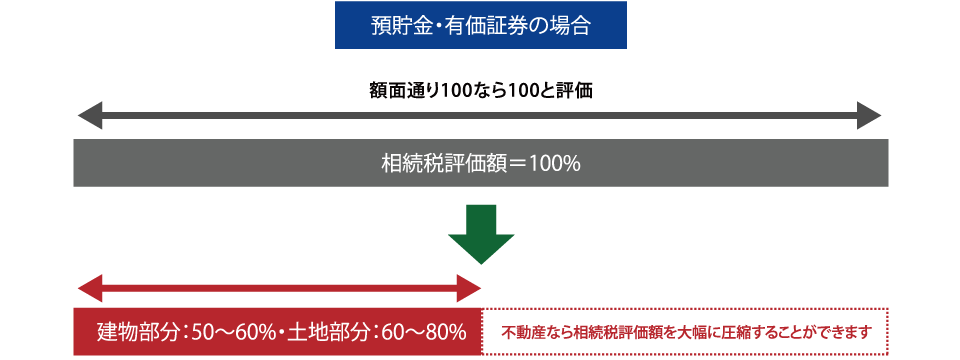

金融資産よりずっとお得な相続・贈与

相続・贈与する場合、現金をはじめとする預貯金等の金融資産は、 そのままの金額が課税対象額となり税金が課せられます。

これに対してマンションは、建物部分は購入価格の約50%、土地部分は、公示価格の約80%が相続税評価額となります。

また、賃貸使用していれば、借家権割合と借地権割合が適用され、さらに評価額が低下します。

立地条件など価値のあるマンションであればあるほど、将来の資産価値の目減りも少なく有利に相続することができます。

お問い合わせ・資料請求

マンション経営に関するお問い合わせ・

各物件への資料請求はこちら