News & Topics

2023.05.27

【初心者向け】不動産投資は年金対策になる?おすすめの資産運用方法

2016年の生命保険文化センターの調査結果によれば、快適な老後を送るためには、月額平均約35万円の生活費が必要だとされています。

しかし、公的年金のみではこの金額に達することは難しく、不足分は投資などの自己努力で補う必要があります。

では、具体的にどのような投資が適しているのでしょうか。

■個人年金保険は、老後の生活資金を準備するために注目されている

自助努力で老後を支えるためにも、2019年1月時点での銀行の普通預金よりもわずかに利回りが高い1年定期預金は0.01%に過ぎず、実質的にはタンス預金と大差ありません。

一方で、株式などのハイリスク商品は高利回りを期待できますが、元本損失のリスクが伴い、老後の資金準備には不向きです。このような状況の中で、注目を集めているのが個人年金保険です。

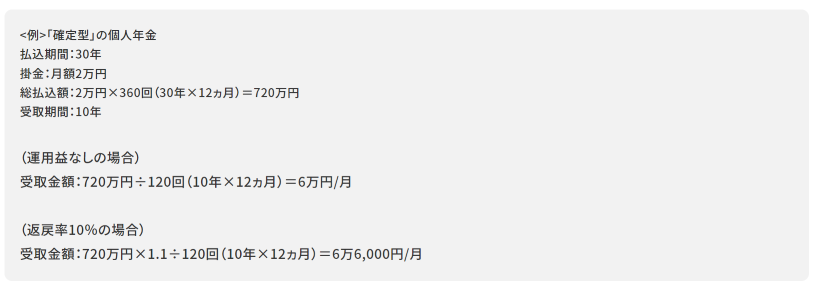

①確定型…加入者の生死にかかわらず一定期間個人年金を受け取れる

②終身型…一生涯受け取れる

個人年金保険全体では、受取期間を10年間としてリタイアから公的年金支給年齢までの中継ぎとして利用する「確定型」が現在の主流ですが、受取期間の10年が過ぎてしまうとどうなるのか不安が残る内容です。

しかし、「終身型」にすれば毎月の受取額は格段に減少して、効果が一層薄れてしまいます。

■不動産投資は、賃料収入を一生涯にわたって受け取ることができる

注目されているのは、分譲マンションを購入し、賃貸住宅として運用する不動産投資です。

ローンを活用することで、ある程度の自己資金があれば、毎月の支出は少額で済むでしょう。

このマンションから諸費用を差し引いた後で10万円の賃料収入が得られる場合、毎月の自己負担は1万円以下に抑えられます。

賃料収入が9万円だとしても、自己負担は2万円未満となります。

先の「確定型」の個人年金保険を30年掛けた場合とほぼ同じような負担です。

また、個人年金保険なら受け取れる個人年金は毎月6万6,000円が10年間だけですが、マンション投資なら、ローン返済終了後は賃料収入の10万円を生涯受け取れることになります。

■定期的に収入が得られる

投資用不動産に入居者がいれば、毎月家賃収入が得られます。

たとえば、40代の会社員が不動産を購入してローンを組み、65歳でローンを完済すれば、家賃収入を年金として受け取ることが可能です。

さらに、不動産が自身の資産になるというメリットもあります。

■過去20年間にわたり、日本全国の家賃は安定した推移を見せている

家賃は全国・大阪ともに変動幅が少なく安定して推移しており、上昇傾向にあり「不動産」という現物への投資が景気に左右されない強みを持っていることが分かります。

家賃から得られる安定した収入は、老後の年金対策に有効であると言えます。

■まとめ

確かに、年数が経つにつれて賃料が下がったり維持費が上がったりすることは避けられないでしょう。

しかし、それでもなお、老後の充実した生活を支えることには変わりありません。

お問い合わせ・資料請求

マンション経営に関するお問い合わせ・

各物件への資料請求はこちら