News & Topics

2023.11.24

「年金破綻」の心配はありません。しかし給付額の低下には注意が必要

将来、年金はもらえるのか?年金制度は破綻するのではないか?などの不安がある方も多いのではないでしょうか。

ですが、日本の年金制度は急激な少子高齢化を想定された上で100年以上は保たれるよう設計されています。

給付額の低下はあっても、破綻することはありません。

公的年金がなぜ破綻しないと言えるのか?公的年金に対しての正しい知識と、また不安な将来に向けて今から準備出来る方法などをみていきましょう。

|公的年金の基礎知識

なぜ年金は破綻しないと言えるのか。

そもそも公的年金の仕組みとはどのような形になっているのでしょうか。

■公的年金は「国民年金」と「厚生年金」の2種類

「公的年金」とは、国が運営を行う年金全体のことを指します。

20歳以上60歳未満の国民全員が加入することになっており、公的年金は「国民年金」と「厚生年金」の2種類があります。

「国民年金」は国民全員が対象となります。

「厚生年金」は会社員、公務員などが国民年金とあわせて加入する仕組みとなっています。

公的年金は、基本的には65歳から納付期間や納付額に応じた年金額が給付されますが、繰上げ受給という受給方法もあり、60歳から64歳のうちに受給を開始することができます。

その場合は繰り上げ受給の請求をした時点に応じて年金の減額が行われ、その減額率は一生変わりません。

その一方、老齢基礎年金(厚生年金)は65歳で受給せずに66歳~75歳までの間に繰り下げて増額した年金を受け取ることもできます。

繰り下げを行った期間によって年金の増額が行われ、その倍額率は一生変わりません。

※「特別支給の老齢厚生年金」は繰り下げ制度がありませんので注意が必要です。

■公的年金は賦課(ふか)方式

日本の公的年金は「賦課方式」を基本にしています。

「賦課方式」の運営とは、現役世代が収めた保険料を現在の年金受給者への年金支払いに充てるという方法です。

現役世代から年金受給者への仕送りをするイメージです。

これには公的年金の実質的な価値を維持するという理由があります。

年金の実質的な価値とは決まった金額ではなく物価や所得水準に応じた「経済的価値」のことです。

世界では、自分で積み立てた年金を、将来自分で受け取る「積立方式」という方法で年金を運用する国もあります。

「積立方式」は急激なインフレや給与水準の上昇により受取額の価値が大きく下がってしまう可能性があります。

一方「賦課方式」は経済の状態に応じた年金給付ができるというメリットはありますが、少子高齢化が進むと現役世代の負担が増え給付額の減少するデメリットもあります。

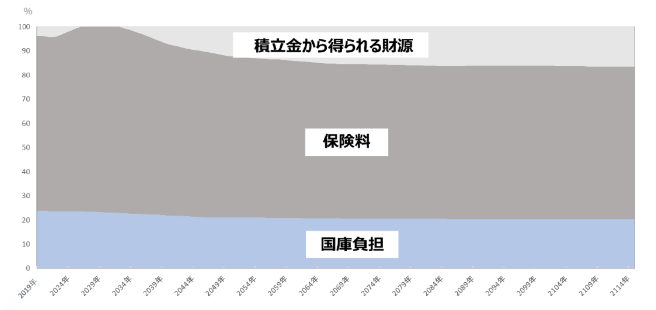

日本の公的年金制度では、「賦課方式」を基本としながら「積立金」を保有する財政の運営を行っています。

|公的年金が破綻しない理由

日本の公的年金は「賦課方式」と「積立方式」を組み合わせて運用をおこなっています。

現役世代が収めた保険料を年金受給者である高齢者へ給付する「賦課方式」と加入者が積み立てた年金を将来、自身で受給する「積立方式」を組み合わせることで社会全体のバランスを保ちながら年金の制度を持続することができています。

これが年金の破綻しない一番の理由です。

また、公的年金ではマクロ経済スライドによる調整が行われています。

マクロ経済スライドとは、そのときの社会情勢(人口減少や平均寿命の伸び)に合わせて年金の給付水準を自動的に調整する仕組みです。

2004年に導入されたシステムで年金の財政を維持するためのものです。

現役世代の負担だけを増やすのではなく受給側の受給額を減額したり受給年齢を遅らせるなどして年金制度を維持していくということです。

■年金積立金が安定的に運用されている

年金積立金とは、将来の年金支払いのために年金の支払いに使われなかったものを積み立てたものです。

年金積立全体では2023年9月末で4兆5788億円となっています。

この年金積立金は長期で資産を保有し、債券や株式などの複数の資産に分散投資し、安定的に運用がされています。

株式市場などが低迷している時に年金が目減りしたなどと騒ぎ立てるメディアがありますが、それは「積立金」の利回りのことです。

株式市場は性質上、上がったり下がったりしますので1年あたりの運用利回りが下がることなど想定済みです。

そのことで年金が破綻するようなことはありませんので正しい情報と知識を習得することが大事です。

「年金積立金管理運用独立法人」で長期運用されていて2023年度では積立金は219兆円あります。

これまでの20年間では年率3.47%で運用されており収益は100兆円あり、大きく資産を増やしています。

これだけの積立金を保有している国は日本とアメリカだけです。

(出典:年金積立金管理運用独立行政法人「年金財政における積立金の役割」(2023年1月参照))

|破綻することはないが給付金は減額の可能性有り

このように日本の公的年金制度は100年先を考えて設計されているので早々に破綻するという事は考えにくいです。

ですが、将来、給付額が減額をされることは確実だと言えます。

現在、所得代替率(現役世代の手取り収入と比較した年金支給額の割合)は61.7%である給付水準は将来51.9%〜36%になると試算されています。

破綻することはないが、給付水準は確実に下がっていくことが予想されます。

なるべく長期間、働く方法もありますが健康で元気でいれる保証はありませんので今からできる年金の対策に取り組む必要があると言えます。

|年金対策には不動産投資がおすすめ

個人型確定拠出年金IDECOや、投資非課税制度のある、つみたてNISA、一般NISAなどを老後の私的年金対策として活用する方法もありますが、少ない資金で始めることができて、実物の資産を保有できる関西の中心部での不動産投資が人気です。

インフレに強い商品の代表格となっており、時価の家賃が受け取れるのが魅力です。

住宅ローンを利用することで団体信用生命保険に加入することができますので万が一の場合も家族に関西の一等地の不動産が残してあげることができるので安心です。

また、会社員や公務員の方の場合、確定申告で節税になる可能性もあるので、大増税時代と言われる今、確実に有利に働く商品となっています。

投資初心者でも比較的リスクを抑えて資産形成が可能です。

お問い合わせ・資料請求

マンション経営に関するお問い合わせ・

各物件への資料請求はこちら