News & Topics

2024.01.24

経済的リスクに強い人とはどんな人?

|経済的リスクとは?

人生のリスクとして死亡、病気、介護、そして長生きするリスクなどが挙げられますが、経済的なリスクとは何らかの理由で働けなくなった場合のことです。

ケガや病気などを理由に失業する場合や、失業して再就職がうまくいかないケースなども考えられます。

このような状態に陥った時に、収入が『お給料』のみだった場合は、収入がなくなってしまいます。

ここで言う経済的リスクに弱い人は一か所からしか収入のない人の事を指します。

一方、経済的リスクに強い人とは複数箇所から収入のある人のことです。

万が一、働けない状況に陥り、給与収入が途絶えても、複数箇所から収入のある方はそこまで困りません。

ここで言う副収入とは労働によって得られる収入ではなく、労働以外で得られる収入が理想です。

|労働以外で収入を得る方法

株式投資や、債券投資で得られる収入も1つですが、毎月毎月、決まった金額が確実に受け取れるわけでありません。

固定資産から得られる固定収入、すなわち家賃収入です。

不動産を賃貸して受け取れる家賃収入は入居者がいるかぎり家賃収入が毎月、確実に受け取ることができます。

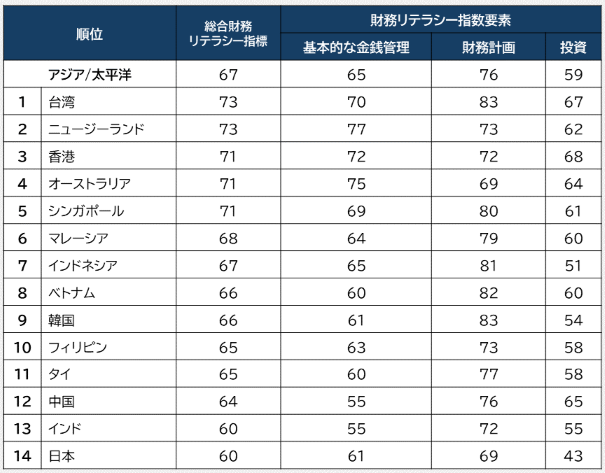

しかし、マネーリテラシーランキング調査で投資人口を調べたところ、日本はアジア圏における14か国中で最下位という結果が出ており、諸外国と比べて金融商品に対しての知識が乏しいのが現実です。

国民の半数以上が貯蓄・預金のみで資産形成をしています。

|このままでは将来の年金不安がますます高まる

次に、老後について考えてみましょう。

高齢化社会が進み、将来の年金不安が高まっています。

65歳以降は年金受給が始まりますが、年金の受給額は年々減少しており、2024年現在も『国民年金の納付期間5年延長』が議論されています。

40年から45年に支払い期間が5年間延びるということです。

また、受給開始年齢については、現状65歳から受け取り開始ですが、こちらも5年遅らせて70歳~開始しては?という議論もなされています。

いずれにしても公的年金だけを頼りに老後、十分な年金生活を送るということは難しいようです。

公的年金だけに頼らない「私的年金」が必要となってきています。

このような状況から1K、ワンルームマンションを将来の年金対策として購入する人が増えています。

我が国、日本においては、まだまだ低金利が続いており、毎月の家賃収入でローンを支払い、ローン完済後には家賃収入が全額、年金として受け取れます。

(公財)生命保険文化センターによる、夫婦二人が、ゆとりのある老後生活を送るために必要となる月額は約38万円の収入が必要とされています。

しかし、厚生年金保険(第1号)の老齢給付の受給者の平均年金月額は約14万円でした。

多くの家庭では、公的年金のみでゆとりのある老後生活を送る費用を賄うことはできません。

公的年金以外に毎月24万円の収入がなければゆとりのある老後生活は送れないことが、データ上からも見て取れます。

日本は世界一の長寿国ですが、都道府県別にみた平均余命(厚生労働省)をみると長野県が長寿日本一となっています。

60歳以上の就業率が1位の長野県ですが、長寿と就業率とは密接な関係があるようです。

老後の資金が潤沢にあっても、健康でなければ意味がありません。

理想の生活は「複数箇所からの収入がある」ということです。

1つ目は年金収入。2つ目は労働収入。3つ目は資産収入です。

定年退職後は完全なリタイアをするのではなく、ご自身の体力に見合った程度で労働を続け、健康管理をしながらバランスのとれた理想的な老後生活が送れるのではないでしょうか。

|ローンの性質を理解して年金対策を

いずれにしても『年金対策』は早急な対応が迫られており、若い頃から準備をしておくことが重要です。

手元の資金を出さずにローンの性質をよく理解して活用することによって時間を味方につけることができます。

また、住宅ローンには団体信用生命保険や8疾病による就業不能保障、がん保険などが付帯する商品もありますので、万が一の備えになることはもちろん、保険の見直しをして月々の支出を減らすことも可能です。

ローン=借金 というイメージは間違いではありませんが不動産投資における住宅ローンの活用は少し意味合いが違います。

まず、誰もが利用できるローンではありません。

その審査基準は年々厳しくなっており、収入制限や職種制限などがあり、誰もが融資を受けることができるわけではありません。

物件が担保となっており、物件に担保価値がなければ融資が行われません。

収益物件の担保価値とは『収益能力』がどれくらいあるか?すなわち家賃収入がどれくらい見込めるかで物件の価値が決まるとも言えます。

入居率が高く、家賃相場が高いところが収益物件の価値が高いということになります。

不動産投資をされている、ほとんどの投資家の方が不動産投資専用の住宅ローンを活用されています。

住宅ローンは無制限に借入できるわけではなく、ご自身の収入や職種、勤務先の属性などで借入できる上限が決定します。

この借入できる枠のことを与信枠と呼びます。

与信枠を上手に使って物件の金額や件数を検討することをオススメします。

固定資産からの固定収入を確保して副収入を作り、老後に備えましょう。

お問い合わせ・資料請求

マンション経営に関するお問い合わせ・

各物件への資料請求はこちら